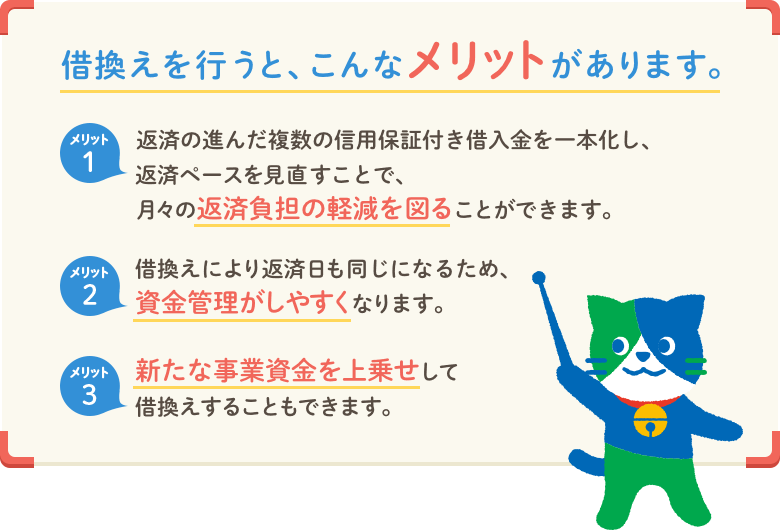

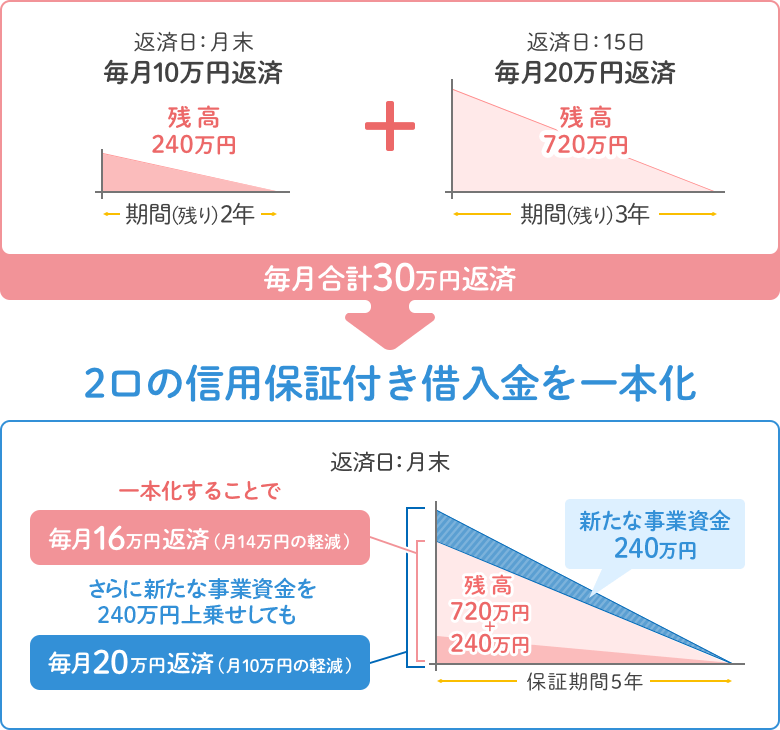

借換えのご案内

2口以上の信用保証付き借入金があり、返済は進んでいるものの月々の返済負担が重たい場合は、借換えをすることで返済負担の軽減ができる場合があります。

また、条件変更による返済緩和を行っているお客様でも、経営改善計画の策定を前提に既往借入金を借換えする制度や、中小企業活性化協議会等の支援により作成した事業再生計画に従って事業再生を行うお客様の支援をする制度があります。

借換えのご案内

借換えのご案内

2口以上の信用保証付き借入金があり、返済は進んでいるものの月々の返済負担が重たい場合は、借換えをすることで返済負担の軽減ができる場合があります。

また、条件変更による返済緩和を行っているお客様でも、経営改善計画の策定を前提に既往借入金を借換えする制度や、中小企業活性化協議会等の支援により作成した事業再生計画に従って事業再生を行うお客様の支援をする制度があります。