はじめてご利用のかたへ

愛知県信用保証協会(以下「協会」といいます。)は、中小企業・小規模事業者のみなさまが金融機関から事業に必要な資金の融資を受けるとき、その保証人となり、借入れをスムーズにする公的機関です。

創業、事業承継におけるさまざまな経営に関するご相談もお受けしています。

ご利用のメリット

- 金融機関からの借入れが、スムーズに進みます。

- 原則として、担保は不要です。

- 協会と連携した県・市融資制度のご利用ができます。

- さまざまな経営支援を受けられます。

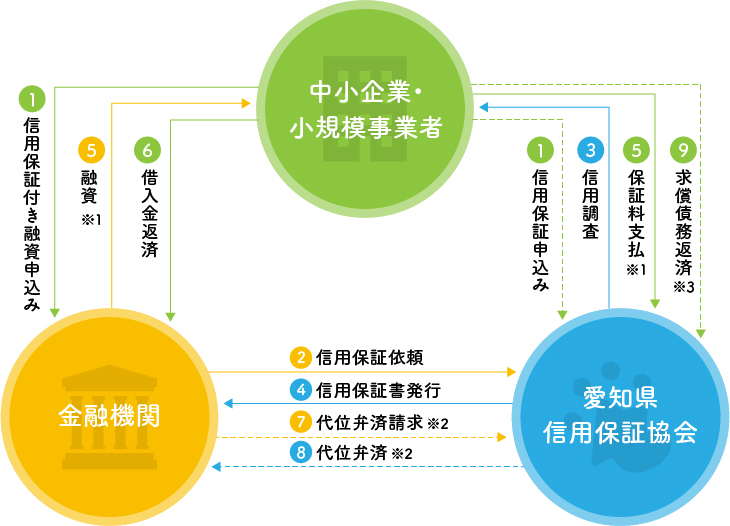

信用保証制度のしくみ

信用保証制度とは、中小企業・小規模事業者のみなさまが金融機関から事業に必要な資金の融資を受けるとき、協会が保証人となって借入れをスムーズにし、事業の成長を金融の側面から支援する制度です。

信用保証制度のしくみは、次のとおりです。

※1 金融機関が融資を行う際に、金融機関を通じて所定の保証料を協会へお支払いいただきます。

※2 万が一、中小企業・小規模事業者のみなさまが倒産等によって借入金の返済ができなくなった場合、金融機関は協会に対して残債務の支払いを請求します。協会は、請求に基づき、借入金の残債務を金融機関に支払います。これを代位弁済といいます。

※3 代位弁済後は、金融機関ではなく、協会に返済いただきます。

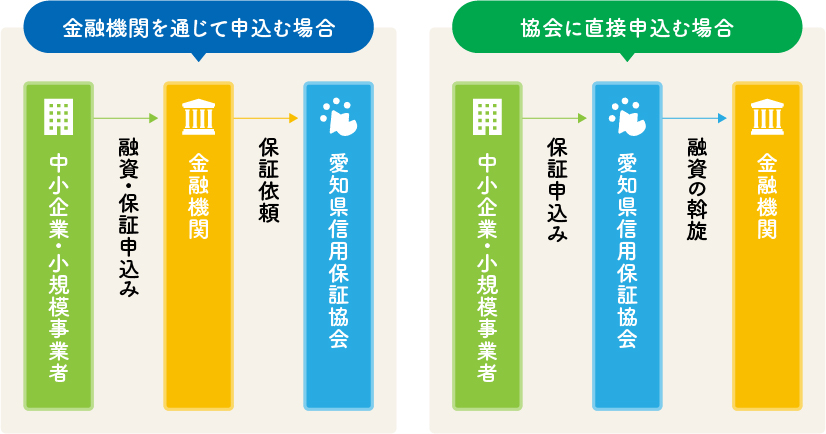

一般的な申込みの流れ

創業をお考えのみなさまへ

愛知県信用保証協会は、これから創業をお考えのかたや創業後間もないかたのさまざまなニーズにお応えするため、創業に関するサポートを行っています。