信用保証協会とは

信用保証協会(以下「協会」といいます。)とは、中小企業・小規模事業者のみなさまが金融機関から事業に必要な資金の融資を受けるとき、その保証人となり、借入れをスムーズにする公的機関です。

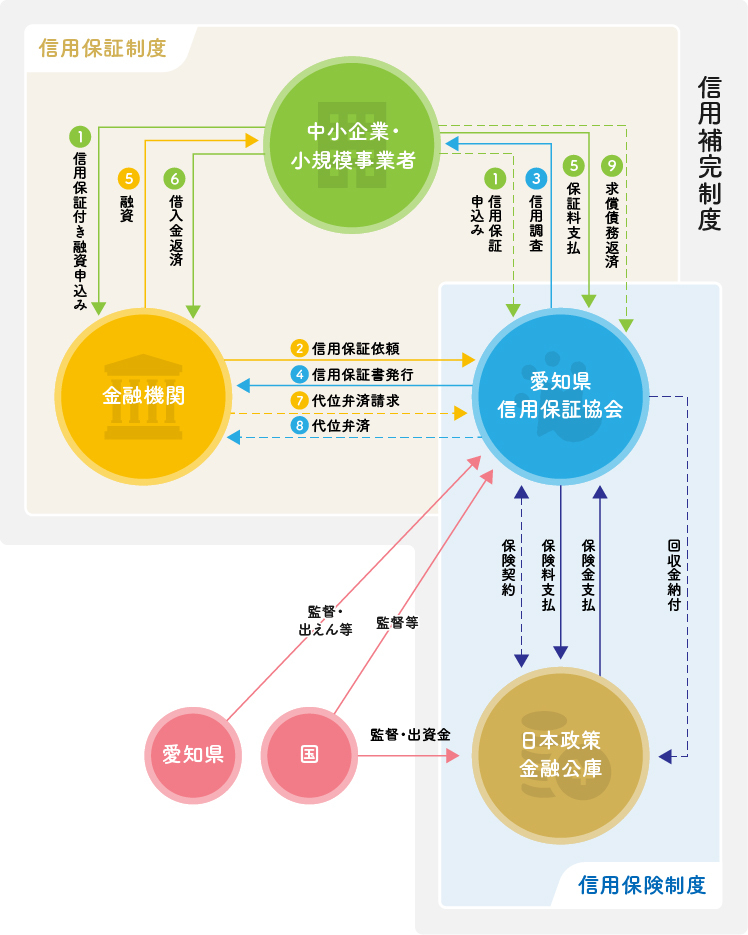

信用補完制度のしくみ

中小企業・小規模事業者のみなさまが金融機関から事業に必要な資金の融資を受けるとき、協会が保証人となって借入れをスムーズにし、事業の成長を金融の側面から支援する制度が信用保証制度です。

この制度を強固なものとするために信用保険制度があります。信用保険制度は、保証債務の履行(代位弁済)という協会のリスクを政府全額出資の株式会社日本政策金融公庫(以下「公庫」といいます。)の保険によってカバーする制度です。

2つの制度を総称して信用補完制度といいます。

信用補完制度のしくみは、次のとおりです。

信用保証制度

信用保険制度

協会が中小企業・小規模事業者の保証委託申込みに応じて保証を承諾し、金融機関から融資が実行されると、中小企業・小規模事業者の資格、借入金の使途、保証金額等一定の要件を備えた保証については原則として、中小企業信用保険法に基づく信用保険に付保されるしくみになっています。これを包括保証保険制度といいます。この場合、協会は保険の種類ごとに定められた保険料を公庫に支払うことになっています。

協会の保証によって融資を受けた中小企業・小規模事業者が、所定期限までに金融機関へ借入金の返済を行わない場合、その事実が金融機関から協会に通知され、協会は中小企業・小規模事業者に代わって金融機関に弁済します。この代位弁済が信用保険上の保険事故であり、この代位弁済額の70~90%(この率を保険填補率といいます。)を保険金として公庫から協会が受領します。協会はこの保険金を受領後、中小企業・小規模事業者から回収のつど、その回収金を保険填補率に応じて公庫に納付します。